اقتصاد

أنفقت شركات التكنولوجيا 400 مليار دولار على الذكاء الاصطناعي في 2026. 95% من المشاريع لم تحقق أي عائد.

هل نعيش فقاعة ذكاء اصطناعي بحجم كوكب المشتري؟ تحليل لإنفاق الـ 400 مليار دولار، وفشل 95% من المشاريع، وآليات التمويل الدائري التي تهدد بانهيار سوقي عنيف ومفاجئ.

في أوائل عام 2026، يعيش المشهد التكنولوجي حالة من الانفصال التام عن الواقع الاقتصادي؛ فبينما تحلق القيمة السوقية لشركة Nvidia عند مستويات بلغت 4.7 تريليون دولار، كشف تقرير من معهد ماساتشوستس للتكنولوجيا (MIT) أن 95% من مشاريع الذكاء الاصطناعي التجريبية لم تحقق وفورات مالية ملموسة. نحن أمام فجوة منطقية تتسع مع كل مليار دولار يُسكب في مراكز البيانات الضخمة التي تنتظر "التطبيق القاتل" الذي لم يظهر.

يعتمد استقرار سوق الذكاء الاصطناعي في 2026 على آليات التمويل الدائري والإنفاق الرأسمالي المضارب بدلاً من القيمة التشغيلية، مما يجعل التصحيح السوقي حتمياً. هذا هو الواقع الذي تحاول وادي السيليكون تجاهله، لكن البيانات الصادرة عن مراكز الأبحاث المستقلة تضعنا أمام استحقاق رياضي بحت. الفقاعة لا تنفجر لأن التكنولوجيا سيئة، بل لأن اقتصادياتها القائمة على حرق السيولة لم تعد قابلة للاستمرار في ظل غياب عوائد حقيقية من المستهلك النهائي.

400 مليار دولار: ثمن تذكرة الدخول إلى الفراغ الرقمي

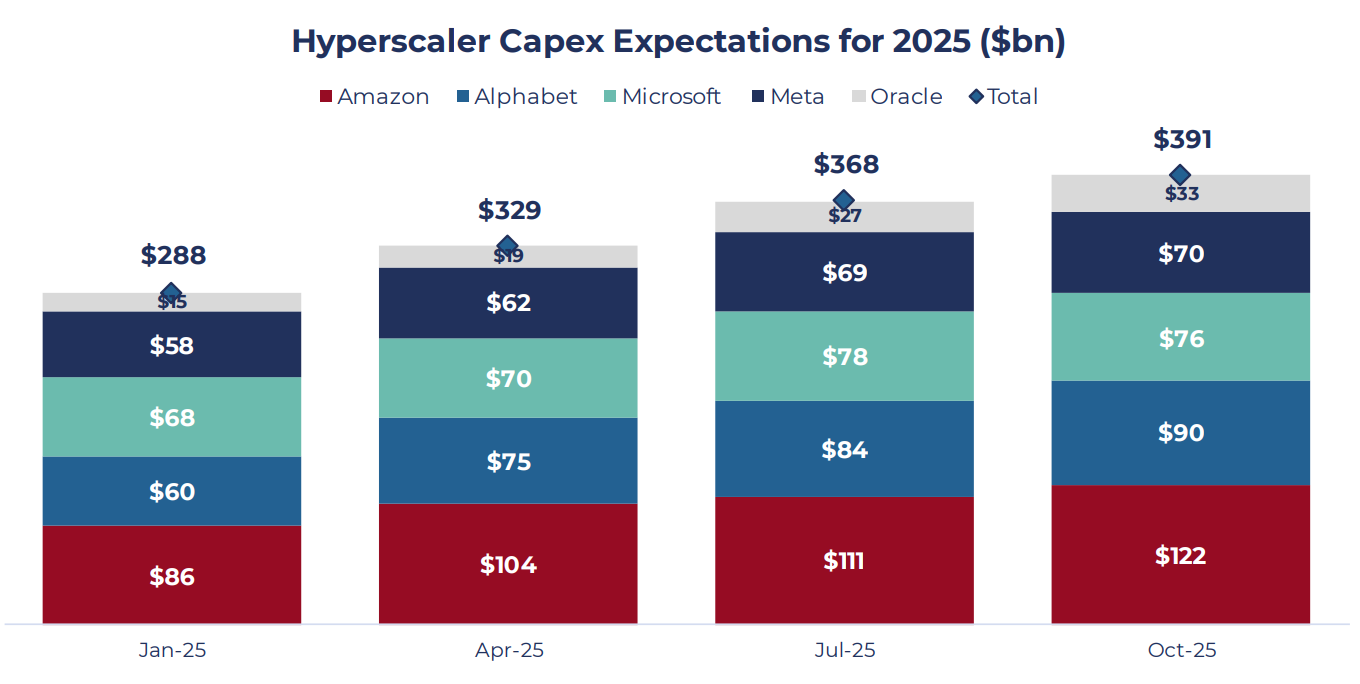

شهد العام الماضي سباق تسلح رقمي هو الأكثر كلفة في التاريخ الحديث. فوفقاً لبيانات جمعتها بلومبرغ، تضاعف الإنفاق الرأسمالي (Capex) لأكبر شركات التكنولوجيا (Microsoft، وAmazon، وAlphabet، وMeta) من 200 مليار دولار في 2024 إلى أكثر من 400 مليار دولار في 2026. هذا الرقم ليس مجرد استثمار اعتيادي، بل هو مراهنة وجودية على طلب سيعوض هذه التكاليف الفلكية.

ولكن، أين هي الإيرادات الحقيقية التي تبرر هذا النزيف؟ تقييم شركة OpenAI الذي وصل إلى 157 مليار دولار في أواخر عام 2024 يعكس تفاؤلاً يتجاهل حقيقة أن الشركات أنفقت مبالغ ضخمة على الذكاء الاصطناعي التوليدي بنتائج ربحية محدودة، وفقاً لتقرير الجزيرة نت. المشكلة تكمن في "فخ الـ 95%"؛ فبينما تبرع النماذج في مهام بسيطة، تظل المهام الحرجة عاجزة عن العمل دون تدخل بشري مكثف يرفع التكلفة.

95% من مشاريع الذكاء الاصطناعي التي انتقلت لبيئة العمل لم تحقق زيادة في الكفاءة تبرر تكاليف التشغيل، وفقاً لدراسة Daron Acemoglu.

يؤكد تقرير من Goldman Sachs أن تكلفة البنية التحتية المطلوبة لتشغيل هذه النماذج تتطلب عوائد تفوق بكثير ما يدفعه المشتركون حالياً. إن تقييم الشركات الذي وصل لمستويات غير مسبوقة ليس دليلاً على القوة، بل هو مؤشر على أن السوق يسعر "المستقبل الكامل" بدلاً من "الحاضر المتعثر". وبدون تحول جذري في نماذج العمل، سيتحول هذا الإنفاق إلى عبء مالي يهدد الميزانيات العمومية للعمالقة.

عقيدة زوكربيرغ: هل بناء المعبد يضمن ظهور المؤمنين؟

في الجانب المقابل، يظهر المدافعون عن هذا الإنفاق بمنطق "الخوف من التفريط" (FOMO). يجادل مارك زوكربيرغ بأن خطر نقص الاستثمار في البنية التحتية أكبر من خطر الإفراط فيه. وبحسب تصريحاته التي نقلتها شبكة CNBC، فإن بناء القدرة الحوسبية مسبقاً ضرورة استراتيجية للبقاء. يرى هذا المعسكر أن الذكاء الاصطناعي العام (AGI) سيحل كل المشكلات الاقتصادية فور وصوله.

إلا أن هذا المنطق يتجاهل درساً من فقاعة الإنترنت في 1999. فالبنية التحتية بلا تطبيقات ربحية تتحول سريعاً إلى أصول ميتة. وفي تلك الحقبة، لم تنقذ آلاف الكيلومترات من الألياف الضوئية الشركات التي افتقرت لنماذج عمل مستدامة، كما يوضح تحليل Sequoia Capital. الفرق اليوم هو أن تكلفة الطاقة والحوسبة مستمرة وهائلة، وليست تكلفة تُدفع لمرة واحدة فقط.

إن بناء طرق سريعة رقمية لا تمر عليها شاحنات محملة بالبضائع ليس استثماراً طويل الأمد. الاستثمار الحقيقي يتطلب وجود قيمة مضافة تدفع العميل النهائي للدفع. في غياب ذلك، يصبح "الإفراط في الإنفاق" مجرد وسيلة لتأجيل الاعتراف بالفشل أمام المساهمين. الرهان على أن "المستقبل سيعتني بنفسه" هو مقامرة بأموال المستثمرين في سوق لا يرحم الوعود التي لا تتحول إلى أرقام خضراء.

آلات توليد النقود الورقية: فخ التمويل الدائري

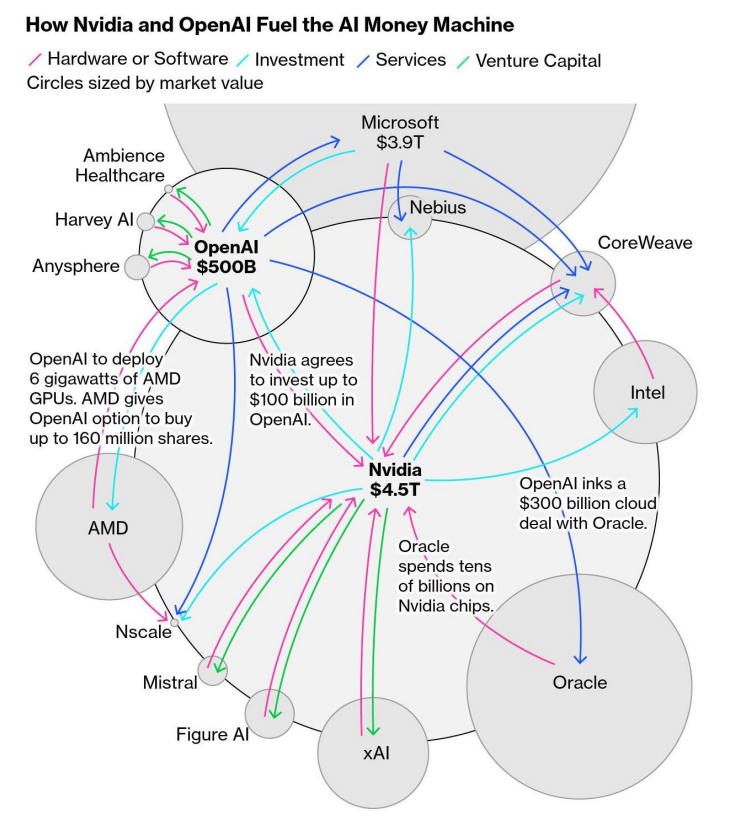

أحد الجوانب المقلقة في مشهد 2026 هو ما يُعرف بالتمويل الدائري (Circular Financing). وهي ممارسة يقوم فيها العملاق التقني بضخ أموال في شركة ناشئة بشرط استخدامها لشراء منتجاته. لقد وثقت تقارير قيام Nvidia بضخ استثمارات في شركات ناشئة لضمان استمرار شراء رقائقها، مما يخلق حلقة من "النمو الورقي". هذه الممارسات ترفع الإيرادات الدفترية لكنها لا تعبر عن طلب حقيقي مستدام، وفقاً لتحليلات CoreWeave.

إلى جانب ذلك، انتشرت ظاهرة "الاستحواذ لغرض التوظيف" (Acquihiring). سعي شركات الذكاء الاصطناعي للاستحواذ على المواهب التقنية بمليارات الدولارات يعكس يأس الشركات من بناء ابتكارات حقيقية داخلياً. هذا التضخم في التكاليف البشرية يعكس يأس الشركات من بناء ابتكارات حقيقية داخلياً. إن حرق السيولة لتعطيل المنافسين بدلاً من خلق القيمة هو استراتيجية استنزاف ستنتهي بمجرد جفاف منابع التمويل الرخيص الذي اعتمدت عليه هذه الشركات.

جاءت "صدمة DeepSeek" في يناير 2025 لتهدم فرضية أن التكلفة العالية تحمي العمالقة. فقد أثبت النموذج الصيني أنه يمكن بناء قدرات منافسة بتكلفة ضئيلة جداً مقارنة بميزانيات Google المفتوحة، وفقاً لمدونة DeepSeek. هذا الحدث أدى لخسارة تريليون دولار من القيمة السوقية في يوم واحد. لقد ثبت أن النظام الذي بُني على احتكار "التكلفة" هش أمام أي ابتكار يعتمد على الكفاءة البرمجية بدلاً من القوة الحوسبية العمياء.

الجدار الطاقي: لماذا تختلف 2026 عن 1999؟

التشابه بين 1999 و2026 واضح، لكن النسخة الحالية تواجه تحدياً مادياً لم يكن موجوداً سابقاً: الطاقة. تستهلك مراكز البيانات الحالية كميات هائلة من الكهرباء، مما يرفع تكاليف التشغيل (OpEx) لمستويات تهدد الهوامش الربحية. وبحسب تقرير وكالة الطاقة الدولية، فإن استهلاك مراكز البيانات قد يتضاعف بحلول نهاية العام، مما يضع الشركات أمام جدار مادي لا يمكن تجاوزه بالبرمجيات فقط.

| المقارنة | فقاعة الإنترنت 1999 | فقاعة الذكاء الاصطناعي 2026 |

|---|---|---|

| المحرك الأساسي | الوصول للإنترنت | الوصول للذكاء الاصطناعي |

| معيار التقييم | عدد الزيارات (Eyeballs) | سعة الحوسبة (Compute) |

| آلية النمو | حرق السيولة للاستحواذ | التمويل الدائري والـ Capex |

| الصدمة المفاجئة | رفع أسعار الفائدة | صدمة DeepSeek وفشل الـ 95% |

حجم فقاعة الذكاء الاصطناعي يضاهي حجم كوكب المشتري، كما ذكر إريك غوردون في مقابلة مع بزنس إنسايدر. السيناريوهات القادمة تتراوح بين تصحيح يؤدي لتبخر تريليونات الدولارات، أو هبوط تنجح فيه الشركات في العثور على نماذج ربحية حقيقية. الرهان على الذكاء الاصطناعي العام قد يكون المبرر الأخير لتجنب الاعتراف بالفشل المالي الحالي أمام المستثمرين الذين بدأ صبرهم ينفد.

الخلاصة: الحساب لا يكذب

عند العودة لفرضيتنا الأساسية، نجد أن الأدلة — من فشل الـ 95% من المشاريع إلى صدمة DeepSeek — تدعم فكرة أن سوق 2026 يعيش حالة تضخم مصطنع. التمويل الدائري والإنفاق الرأسمالي المضارب قد يطيلان أمد اللعبة، لكنهما لا يخلقان قيمة اقتصادية من الفراغ. إن الاستمرار في ضخ المليارات في بنية تحتية لا تولد عوائد تشغيلية هو وصفة كارثية ستؤدي حتماً إلى إعادة تقييم شاملة لكامل القطاع.

التصحيح السوقي القادم ضرورة حسابية لإعادة السوق إلى أساسيات الربح والخسارة. الذكاء الاصطناعي كتكنولوجيا سيبقى وسيغير العالم، تماماً كما فعل الإنترنت، ولكن أغلب الشركات التي تنفق المليارات اليوم لن تكون موجودة لترى ذلك المستقبل. في نهاية المطاف، لا يمكن للوعود اللانهائية أن تفي بمتطلبات الميزانيات التي تطالب بأرقام حقيقية. الاقتصاد لا يهتم بالهلوسات الاستثمارية، بل يهتم فقط بالتدفقات النقدية التي تدعم البقاء.